今日消息面:

【美股三大指数集体收跌热门科技股普跌】上周五夜美股三大指数集体收跌,道指跌1.23%,周累计下跌2.92%,纳指跌2.24%,周累计下跌2.17%,标普500指数跌1.6%,周累计下跌2.36%。热门科技股普跌,亚马逊跌超8%,Meta跌超3%,苹果、英伟达跌超2%,特斯拉、微软、谷歌跌超1%。纳斯达克中国金龙指数收跌1.82%,热门中概股普跌。

【央行:继续实施好适度宽松的货币政策】中国人民银行8月1日召开2025年下半年工作会议暨常态长效推动中央巡视整改工作推进会。会议认为,金融支持经济持续向好力度加大。实施适度宽松的货币政策,降低存款准备金率,灵活运用多种货币政策工具,保持流动性充裕。下调政策利率、结构性货币政策工具利率和个人住房公积金贷款利率,促进金融市场利率和社会综合融资成本下行。持续完善货币政策框架,培育政策利率,完善货币政策工具箱,做好政策沟通和预期引导,巩固拓展整治资金空转、金融业“内卷式”竞争成效。

【机构:支撑A股向好的核心逻辑未变】上周,A股市场前半周延续反弹,后半周则呈现震荡调整态势,主要宽基指数悉数收跌,但市场交投活跃度仍然维持了较高水平。综合多家机构观点来看,A股在连续上涨后具备阶段休整的需求,但支撑本轮上涨行情演绎的根本逻辑并未发生变化。适度“降温”有利于市场行稳致远,中长期主线有望在震荡中逐渐浮现。 (上证报)

【机械工业联合会:近期工信部即将印发机械、汽车、电力装备等行业稳增长工作方案】中国机械工业联合会副会长、新闻发言人罗俊杰在2025年上半年机械工业经济运行形势信息发布会上表示,近期工业和信息化部即将印发机械、汽车、电力装备等行业稳增长工作方案,着力提升优质供给能力,优化行业发展环境,推动行业实现质的有效提升和量的合理增长。

【银行股集体走强农业银行涨超2%续创历史新高】早盘银行股再度集体走强,农业银行涨超2%,股价续创历史新高,浦发银行、青岛银行涨超3%,工商银行、重庆银行、江苏银行、兴业银行等涨幅靠前。消息面上,业内认为,净息差下降是普遍趋势,当前净息差仍面临下行压力,但各家银行正积极通过资产负债两端综合施策,因而净息差降幅有望收窄乃至企稳。

【两市融资余额减少46.59亿元】截至8月1日,上交所融资余额报9986.73亿元,较前一交易日减少22.9亿元;深交所融资余额报9613.66亿元,较前一交易日减少23.69亿元;两市合计19600.39亿元,较前一交易日减少46.59亿元。

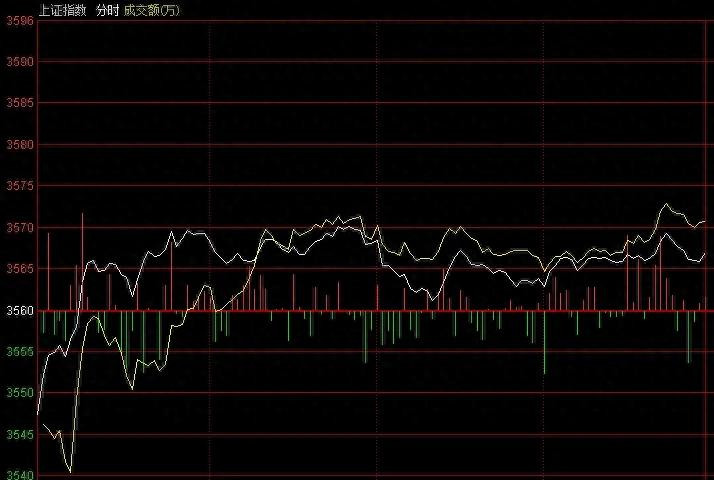

今上午大盘低开12点3547点即为最低点,冲高3570点,午前收3567点。上证50、上证指数、科创板、中证1000涨0.34%、0.20%、0.49%、0.07%,沪深300、深成指、创业板、中证500跌,0.00%、0.28%、0.49%、0.03%。个股涨跌比为2795:2370,涨跌停比48:4。两市半日成交额为9208亿,较上个交易日缩量741亿。

自从7冲3600点无果后,在以510300ETF为代表的四大ETF遭受打击下,前期5连板的雅下概念集体跳水,使大盘跌破5天线和10天线,进入调整。

问题是调整会有多深?

我把调整第一目标位设置在20日线和五周均线,即3551点和3552点。今上午大盘以低开方式击破这两条均线,随后便出现国家队护盘。510300ETF探至上周五的低点后,从4.117元拉升到4.139元。五大银行股为代表的整个银行股板块,集体翻红。同时,科创板一直翻红,机器人、人工智能、芯片、半导体、算力等科技股活跃。致使上午最高3570点,报收3567点。但是成交量萎缩超700亿,反弹力度不足。

虽然上周五美元指数大跌1.34%,造成美股汇债三杀,但今上午并没有对A股、港股造成负面影响,可能与外资进一步转战亚太市场有关。近期北上资金的交易量占比经常超13%,显示外资对A股市场的参与度加强。

下一步就看20日线和五周均线能否经起连续3日有效支撑,如果连续3天不破,大盘有望走急落后再缓上走势。如果有效击破,那可能要去探3500点平台的支持。不过对仓位较轻的投资者,或3600点上方减仓的投资者来说,是一次很好低吸机会。

毕竟7.30重要会议三个关键词,“吸引力、包容性、回稳向好的势头”,对A股中线具有指向意义,国家队必然会保驾护航,确保资本市场稳步震荡向上运行。

虽然大盘在3550点一线可能会有较长时间的震荡整固,指数涨不多也跌不多。但我以为个股的机会仍然是比较多的,尤其是以AI应用为代表的高科技股。

下午关注:大盘下方能否收在3552点之上?上方能否收在3570点之上?关注510300ETF能否向上走?2795:2370的个股涨多跌少局面能否维系并扩大?成交量能否达1.5万亿左右?

泰禾优配-泰禾优配官网-配资炒股网-配资之家提示:文章来自网络,不代表本站观点。